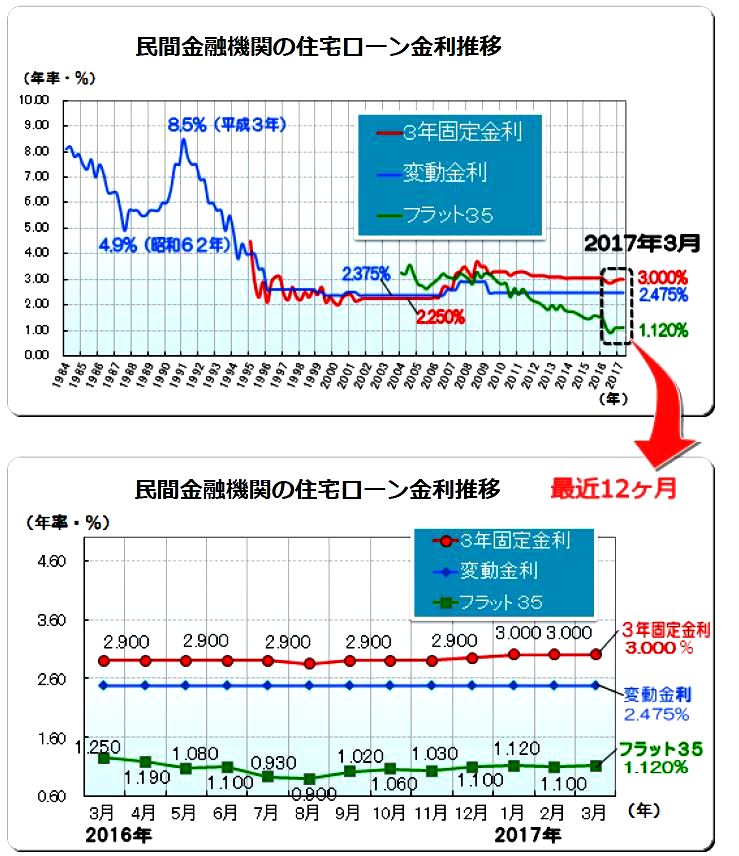

歴史的な低金利

Q.昨今の「金利」はどんな状況なの??

A.この10年は歴史に残る低金利状態です。

現在の変動金利は、2.475% (平成30年4月時点)

さらに今は、「金利優遇制度」の効果が大きい為、史上まれにみる超低金利です!

過去最高の金利は、8.5%(平成3年)

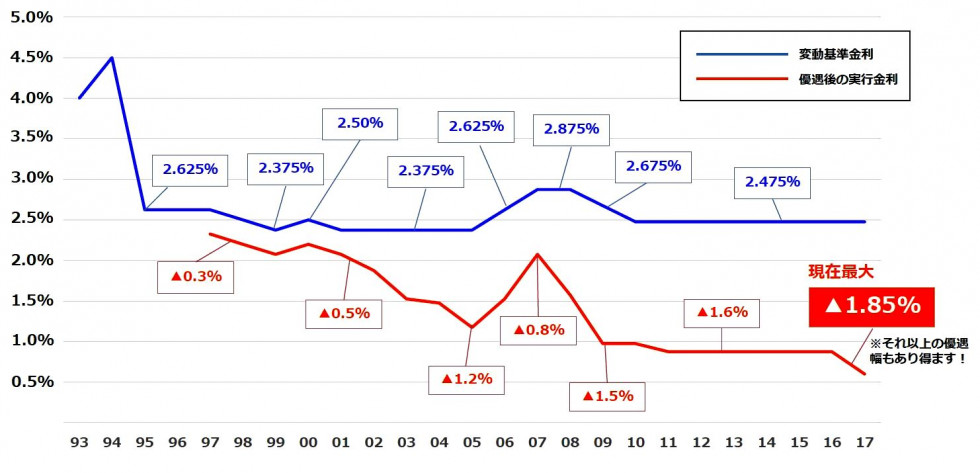

Q.「金利優遇制度」とはなんだろう??

A.店頭金利から金利をディスカウントします。

例えば、りそな銀行の場合、店頭金利より最大▲2.005%(2018年4月現在)までディスカウントしますので、新規の住宅ローンの変動金利は、0.47%です。

※優遇金利は、物件やお客様のご内容により変動する場合があります。

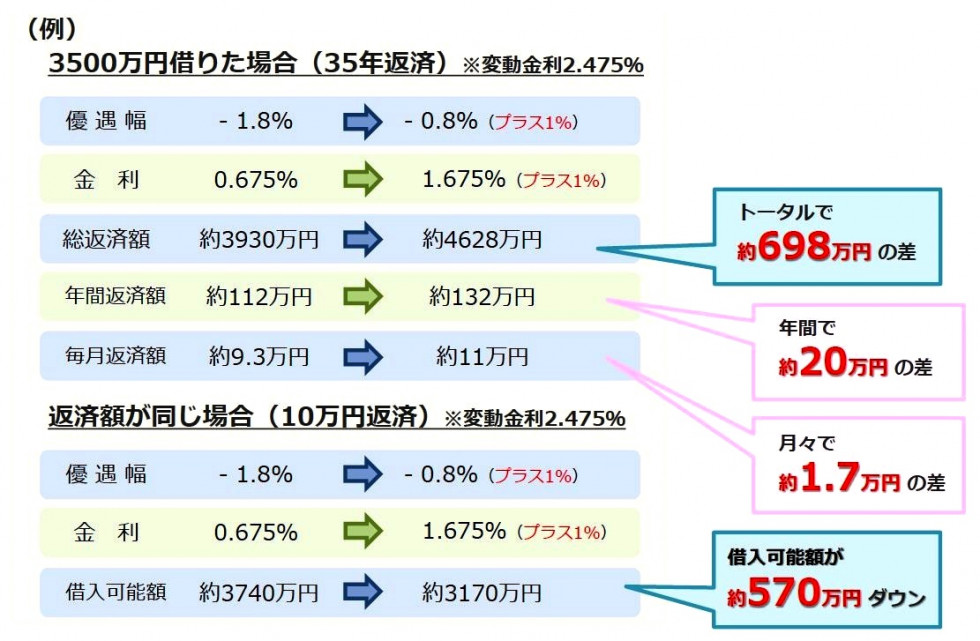

Q.「優遇幅」が1%縮小するとどうなるの??

A.購入条件・支払総額に大きな影響を与えます。

住宅ローンは金利が1%違うだけでも返済額が大きく変わってきます。視点を変えれば月々の返済額同じでも借入可能な金額は大きく違うのです。

低金利時代の今、さらに良い条件の「優遇幅」で借入することが賢い選択です。

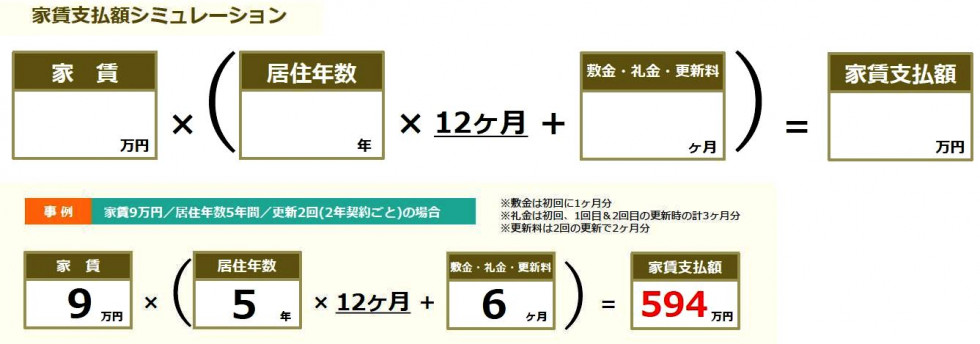

Q.「家賃」がもったいない気がするのですが、、、

A.賃貸のメリットももちろんございますが、家賃の支払い額は想像以上です。

支払を続けても何も残らないことに不満を感じる方が多くいらっしゃいます。現在、ペットを飼育している方や将来的に購入を考えている方は、超低金利時代に物件購入をオススメ致します!

【ポイント】

【ポイント】例えば、5年間賃貸に住んで家賃を支払うなら、その分早めに住宅ローンを組み返済に充てるというのも得策です。その方が住宅ローンの完済を5年早められるということになります。

35年返済例)①スタート年齢35歳→完済年齢70歳 ②スタート年齢40歳→完済年齢75歳

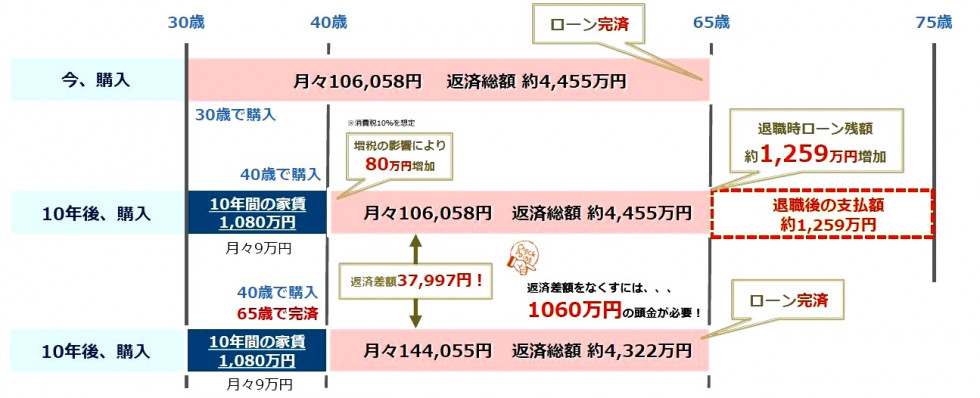

Q.「今、買う」と「10年後、買う」の違いは??

A.現在の金利や購入年齢を考慮して決定するのが良いです。

【前提条件】

| ●現在の住まい:9万円 | ●購入額:4000万円 |

| ●借入額:4000万円 | ●金利:0.625% |

「10年後、買う」と...

「10年後、買う」と...①定年時に「1,259万円」の住宅ローンが残る。(同じ支払いでも「定年前」と「定年後」では精神的な負担も大きい)

②賃貸暮らし期間の家賃負担があり、総支払額が「1,080万円」も多くなります。

③65歳で完済しようとすると、月々の返済額が約38,000円も上がります。

西早稲田にお住まいのお客様より金利についてご質問頂いた内容より

この記事が気に入ったらいいね!しよう

CATEGORY

RANKING

セラールって知ってますか!?

21134 view

IKEAの照明を塗装しました。

7942 view

売買・賃貸 ダブル査定(無料)

5735 view

RENOSとは?

5054 view

早稲田事務所 工事の合間にトイレの塗装

4416 view

大田区国家戦略特別区域 「AIG梅屋敷」オープン!

4305 view

早稲田事務所 床貼り

4286 view

地震のときはこうしよう!

3925 view

早稲田事務所 漆喰

3888 view

LIXIL 2017年 最新設備はここまで進化した!!

3831 view

関連する記事